종부세 세부담 상한이란?

급격한 세부담으로 인해 재산보유에 지장이 생기지 않도록 종부세 및 재산세의 세부담 상한을 정하고 있습니다.

재산세는 크지 않기에 종부세에 대해서만 살펴 보도록 하겠습니다.

종부세란 개인별 보유주택의 공시지가 합을 구하여 아래 표의 요율대로 부과하는 세금입니다.

계산되서 나온 세금에서 이미 납부한 재산세를 제외합니다.

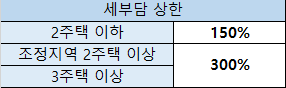

보유주택수에 따라 차등을 두고 있고, 그 금액은 2배 이상입니다.

특히 계산되서 나온 종부세에 농어촌특별세 20%가 부과되기에 실질적으로 2주택 이하의 경우는 종부세 최고세율 3.6%, 3주택 이상의 경우 7.2%로 다주택자에게 징벌적 세금이 부과됩니다.

이러한 징벌적 과세에서 다주택자가 믿을건 세부담상한인데, 이 또한 300%로 재인상 되었습니다.

종부세는 주택보유수에 따라 아래와 같이 세부담 상한을 정하고 있고, 세금이 해당 비율을 초과해서 올라가도 내지 않도록 종부세법에서 규정하고 있습니다.

조정지역 2주택 이상이나 3주택 이상의 법인의 경우 세부담 상한이 적용되지 않고, 2주택 이하의 법인의 경우 세부담 상한이 적용됩니다.

따라서 법인의 경우에도 2주택 이하 법인은 최초 1년은 종부세 부담이 완화됩니다.

종부세 세부담 상한의 계산식은?

세부담 상한을 적용한 올해 종부세는 아래와 같이 계산됩니다.

[(지난해 납부한 재산세 + 지난해 납부한 종부세) x 세부담 상한율] - 올해 납부한 재산세

즉, 지난해 총 300만원의 보유세를 납부하였다면 올해 보유세는 900만원을 넘지 않습니다 .

만약 작년에 재산세만 300만원 납부하였다면 올해 납부하는 종부세는 600만원 이하가 되는 것입니다.

최근 공시지가가 급등하고 있고, 임대사업자는 종부세 합산배제를 받던 물건들이 말소가 되고 있기에 종부세 상한은 어느 때보다 중요해졌습니다.

하지만 종부세 세부담 상한에 함정이 있습니다.

종부세 세부담 상한의 함정은?

종부세 세부담 상한의 함정은 작년에 '실제 납부한 종부세'기준이 아니라 작년에 '계산된 종부세' 기준입니다.

가령 2020년에 보유세를 300만원을 내고 임대사업자물건 말소로 종부세가 계산상 2000만원이 늘어났을 때, 2021년 종부세는 600만원 이하로 늘어납니다.

하지만 2022년에는 600만원의 300%인 1800만원이 아니라, 종부세 상한은 2000만원의 300%인 6000만원이 적용되어 총 보유세 상한은 6300만원이 됩니다.

즉 종부세 상한을 믿고 2021년 6월 ~ 2022년 5월 기간 동안 주택을 폭풍매수하였다면 그대로 종부세에 노출되게 됩니다.

어떻게 보면 종부세 부담을 1년 유예 해주는 제도인거 같습니다.

그래도 매도할 수 있는 시간을 1년 벌 수 있기에 없는것 보단 낫다고 생각합니다.

'아파트 투자 이야기 > 세금.사업자' 카테고리의 다른 글

| 임대사업자 자진말소/자동말소 후 임대료 증액상한(5%)을 준수해야 하는지 여부 (0) | 2022.01.29 |

|---|---|

| 임대사업자 종부세합산배제 홈택스 신고 방법 (0) | 2021.09.18 |

| 주택임대사업자 보증보험 가입 시행 및 가입 면제 요건 (0) | 2021.08.27 |

| 분양권 손피의 정의와 계산 방법 (0) | 2021.08.27 |

| 계약금 배액배상 과정과 세금처리 방법 (0) | 2021.08.27 |

댓글