치열했던 대선이 끝나고 새 정부가 결정 되었습니다.

개인적으로는 한쪽에 올인하지 않고 6:4 정도로 대비를 하고 있었기 때문에 짜릿하기 보단 담담한 상태입니다.

지금부터 새 정부에서 나오는 실제 정책들을 보면서 대응해야겠지만, 대선기간 정책공약집에 있는 자료를 토대로 윤석열 새 정부의 부동산정책 방향을 한번 간단히 살펴 봤습니다.

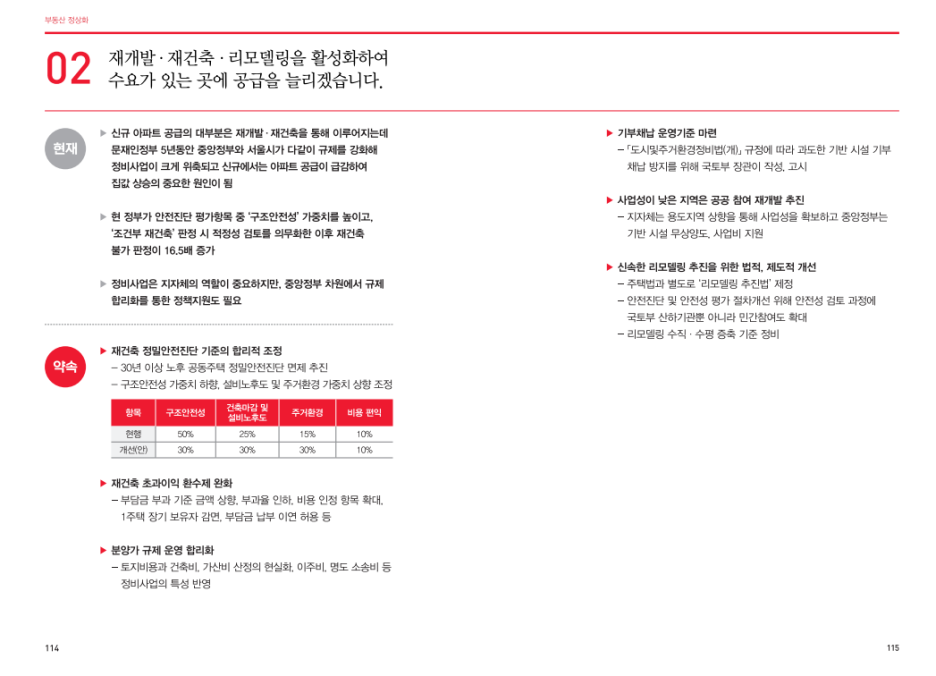

재건축.재개발 정밀안전진단 기준 합리화

- 서울 지역 중층 재건축 활성화 될 듯하고, 단기적으론 멸실수요에 따른 공급부족 심화. 장기적으론 3기 신도시 입주와 시기가 겹친다면 새 아파트 공급물량 과다기간이 나올듯 합니다.

- 정밀안전진단 기준 합리화, 재초환 완화, 인허가 간소화, 용적률 인센티브 등 수도권 지자체장과 합이 맞는 곳(대표적으로 서울)은 개발붐이 불어 개발관련 상품이 굉장히 뜨거워 질것 같습니다.

도심.역세권 복합개발

- 현재도 도심.역세권 관련 개발정책이 있기에 이를 보완하는 형태로 정책이 나올 것이고, 도심.역세권 500m 이내의 노후된 소형아파트.연립.주거단지 등의 가치는 더욱 상승할 것입니다.

- 도심 + 역세권 + 준공업지역 복합개발에 따른 창동.영등포 등 이미 한번 상승한 지역을 중심으로 실제 개발이 되는 곳은 큰 폭의 상승이 예상됩니다.

소규모 정비사업

- 현재도 정책지원이 많은 소규모 정비사업이 더욱 활성화 될것입니다.

- 기반시설 설치.용적률 인센티브.인허가 절차 간소화는, 현재 진행 중인 오세훈표 모아주택(기반시설 설치)이 더욱 탄력을 받을 것이고, 2종(7층 이하) 용도구역 중 노후도 등 여건 만족지역은 사업에 탄력을 받을 것입니다. 예)중랑구 면목동.중화동, 양천구 목동 등

공공택지 및 GTX 노선상의 역세권 콤팩트 시티 건설

- 외곽택지 지역 GTX 역세권 들이 호재로 주목을 받을 가능성이 있지만 피부로 와닿기에는 시간이 걸릴 것으로 봅니다.

30년 이상 노후 공동주택 정밀안전진단 면제 추진.재초환 완화

- 실제 면제 보다는 구조안전성 등 가중치 하향으로 안전진단 문턱이 낮아질 것으로 보입니다.

- 서울 목동.부산 수영현대.동래 럭키 등 사업성은 있으나 안전진단에 발목잡혔던 단지들이 주목 받을 것이고 시세상승이 있을 것입니다. 즉, 재건축사업성이 있고 30년 지난 구축들이 강세를 보일 것입니다.

- 재건축이 활성화 될 것이며, 아파트는 신축 분양권.입주권 & 30년 사업성 나오는 구축이 주도주가 될것 입니다.

- 신축 또는 신축이 될 아파트가 흔해지는 시점이 되면 어정쩡한 입지.연식의 구축은 외면 받을 가능성이 큽니다.

사업성 낮은 곳 공공 참여 재개발 추진

- 인천 등 수도권 낡은 도심 중 사업성이 부족했던 곳이 재개발 될 가능성이 높아질 듯 합니다.

- 도심 공동화를 막는 사회적인 플러스 요인과 개발 활성화에 따른 상승 효과가 있으나, 중장기적으론 사업성 없던 곳까지 물량이 나오게 되어 물량부담이 될 것입니다.

리모델링 추진법

- 리모델링 수직.수평 증축 기준 정비, 리모델링 활성화 될 수 있으나 재건축 규제완화가 많이 된다면 상대적으로 재건축쪽을 선호할 것입니다.

- 재건축 사업성이 안나오는 단지들도 리모델링 정책에 따라 시세상승 바람을 탈 듯합니다.

*30년 이상 구축과 신축이 대세 시장이 될 듯하고 입지.연식이 어정쩡한 구축은 상대적 약세를 보일 것입니다. 멸실.심리.유동성 등에 의해 단기 몇 년간 상승 후 멸실이 지속적으로 나올 수 없는 지역이나 인구감소가 많은 지역은 많은 입주물량으로 힘들어 지는 곳 이 생길 듯합니다. 수도권은 3기 신도시 + 재건축.재개발이 물리면 몇 년간 입주물량 과다 구간이 생길 듯합니다.

1기 신도시 재정비 사업 촉진을 위한 특별법

- 토지 용도 변경 및 용적률 상향 : 1기 신도시가 사업성이 맞춰 진다면 인프라 여건이 좋은 1기 신도시는 강세 이어갈 듯 합니다.

- 실제 리모델링 재건축으로 이어진다면 어마어마한 멸실물량으로 인한 공급부족도 현실화될 것입니다.

- 3기 신도시와 도심 재건축 입주시기에 멸실을 추진한다면 과다공급과 과다멸실을 시기적으로 잘 넘어갈 수도 있겠지만, 1기 신도시 입주 시 입지가 떨어지는 3기 신도시가 문제가 될 수 있습니다.

- 박근혜정부 시절 일본과 같은 전철을 밟지 않기 위해서 택지지정을 중단(유령도시 방지)하고 도심재생(도심공동화 방지)에 힘을 주었는데, 3기 신도시가 지정되며 어쩌면 장기적으론 인구감소와 함께 우리나라도 일본의 다마신도시 같은 유령신도시를 걱정해야 할지도 모릅니다. 어정쩡한 입지의 수도권 2기.3기 신도시 보단 광역시 도심지가 장기적으로 더 안전할 것입니다.

임대차 3법 전면 재검토.임대사업자 재정비

- 왜곡된 임대차시장이 점차 안정을 찾아 갈것으로 봅니다. 시장여건을 고려한다라는 단서가 있지만, 중장기적으로 매입임대용 소형 아파트(전용 60m2 이하) 신규등록을 허용하여 종부세 합산과세 배제.양도소득세 중과세 배제 등 세제 혜택 부여 한다면 장기로 임대소득을 얻는 투자자가 다시 부활하여 임대차 시장이 더욱 안정될 것으로 봅니다.

부동산세제 정상화

공정시장가액비율 조정을 통해 부동산공시가격을 2020년 수준으로 환원

- 공정시장가액비율 조정은 국회동의가 필요 없습니다. 그런데 종부세 공정시장가액비율은 95%라고 콕찝어서 얘기하고 있어서 어떤 세제를 2020년 수준으로 환원한다는지 애매합니다.

종부세를 재산세와 통합 추진

- 현재 종부세 관련 소송이 진행 중에 있습니다. 그 결과에 따라 정책이 탄력을 받을 것으로 봅니다.

- 중장기적으로 종부세.재산세가 통합될 것이며 징벌적인 종부세는 완화될 것으로 봅니다. 다만 1주택자 재산세 등은 인상 보다는 감면을 해주는 방향으로 가서 전체적인 보유세 부담이 1주택.다주택 모두 줄어들 것으로 봅니다.

공정시장가액비율 95% 동결

- 올해 예정된 공정시장가액비율 인상은 최소한 작년 수준인 95%로 동결될 것으로 봅니다.

- 단기적으론 다주택자들의 경우 드라마틱한 종부세 부담 완화 보다는 작년 수준의 종부세로 최악은 피했다 정도의 느낌일 것으로 봅니다.

1주택자 세율 문재인 정부 출범 이전 수준으로 인하

- 1주택자들의 경우 드라마틱한 보유세 인하가 있을 것으로 봅니다.

보유주택 호수에 따른 차등 과세를 가액 기준 과세로 전환

- 종부세 다주택자 중과세는 없어질 듯 합니다.

- 세율조정은 당장 국회로 인해 쉽지 않을 것으로 보입니다만, 종부세 다주택자 중과세만 없어져도 어설픈 2-3주택자들의 부담은 확연히 줄어들 것이라 봅니다.

- 다주택자들의 경우 가액 기준 과세로 전환되면 똘똘한 한채 선호 현상이 어느정도 완화되고 포트폴리오 구성이 한결 편해질 것입니다.

양도세 중과세 2년간 유예

- 2년간 매매물량 많이 나올 듯 합니다.

- 특히 규제지역으로 인해 매매물량이 제한 되었던 지역들 중 물량이 많은 지역(대구)은 매매가 하락폭이 더 커질 듯합니다.

취득세 단순 누진세율을 초과누진세율로 전환.조정지역 2주택이상에 대한 누진 과세 완화

- 세율이 나와봐야 정확히 의도를 알 수 있을 듯한데, 과세 완화이나 초과누진세율이 적용된다면 다주택자는 결국 큰 변화가 없을 수도 있을거 같습니다.

신혼부부 등을 중심으로 대출완화

- 신축선호 트렌드가 더욱 강화될 것으로 보입니다.

- 매매.전세 대출 완화로 신규입주물량 소화가 더 잘될 것이며 이는 신축강세.어정쩡한 구축 약세 기조로 흘러갈 가능성이 큽니다.

청년.신혼부부 전세대출

- 수도권 4-5억, 지방 3-4억까진 전세금이 금방 올라갈 것으로 보입니다.

- 다만 현재 전세금 수준에 비해 금액이 낮아서 큰 영향이 있기 보다는 수도권 외곽지역, 서울 신축빌라 등의 전세소화에 도움을 줄것으로 봅니다.

'아파트 투자 이야기 > 부동산정책' 카테고리의 다른 글

| 조합원입주권 재당첨제한과 청약 재당첨제한의 차이 (0) | 2022.01.14 |

|---|---|

| 인천광역시 도시 및 주거환경정비 조례 일부개정조례안(재개발 요건 완화) (0) | 2021.08.30 |

| 21.07.28 부동산 대국민담화 내용과 생각들 (0) | 2021.08.26 |

| [전월세신고제]6월 시행 전월세신고제 대상 및 방법 (0) | 2021.08.24 |

| 9.13 부동산대책 영향 예상 및 투자방향 (0) | 2019.03.14 |

댓글